Biała lista podatników VAT – najważniejsze informacje

Od 1 września br. dostępna jest tzw. biała lista podatników VAT. Taką nazwą przyjęło się używać w odniesieniu do udostępnionego w formie elektronicznej wykazu podmiotów zarejestrowanych, niezarejestrowanych, wykreślonych oraz przywróconych do rejestru VAT. To jednolity wykaz, który ma umożliwić wykonywanie bezpiecznych transakcji, ułatwić weryfikację kontrahentów oraz ograniczyć nadużycia polegające na wyłudzeniu VAT.

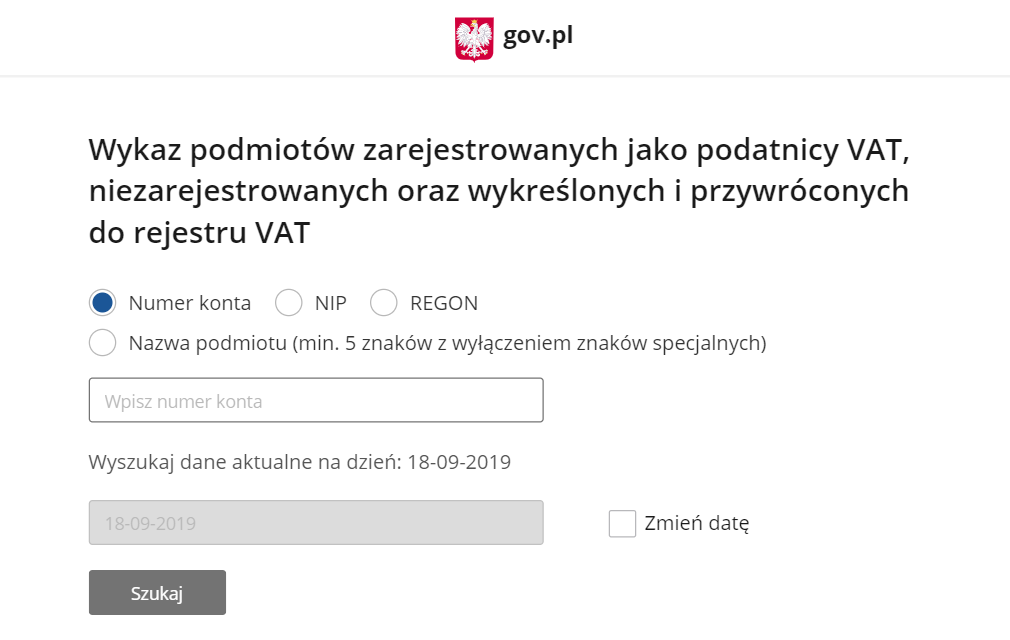

Zgodnie z wcześniejszymi zapowiedziami Ministerstwa Finansów już od 1 września 2019 roku dostępny jest elektroniczny Wykaz podatników VAT. Można go szukać w Biuletynie Informacji Publicznej Krajowej Administracji Skarbowej. Link do wykazu znajdziemy również na stronie Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Czemu służy biała lista podatników VAT?

Biała lista, czyli baza podatników VAT prowadzona przez Krajową Administrację Skarbową (w skrócie KAS) umożliwia szybkie wyszukanie informacji o statusie kontrahenta oraz zwiększa bezpieczeństwo dokonywanych transakcji. Ogranicza też – co ma bardzo duże znaczenie dla fiskusa – ryzyko nieświadomego udziału w oszustwach podatkowych (karuzela VAT).

W prowadzonej przez KAS bazie znajdziemy dane dotyczące podmiotów:

- zarejestrowanych jako podatnicy VAT czynni;

- zwolnionych z podatku VAT;

- niezarejestrowanych;

- wykreślonych z rejestru;

- przywróconych jako podatnicy VAT.

Wykaz jest aktualizowany w każdy dzień roboczy, raz na dobę. Jak podaje Ministerstwo Finansów, w zawiązku z aktualizacją bazy, w godzinach od 22.00 do 0.00 z przyczyn technicznych mogą nastąpić utrudnienia w dostępnie do zawartych w niej danych.

W wykazie znajdziemy informacje dotyczące konkretnego kontrahenta na aktualny dzień oraz każdy inny dzień do pięciu lat wstecz, licząc od roku, w którym podatnik jest sprawdzany. Taka weryfikacja zwiększa bezpieczeństwo transakcji i pomaga dochować należytej staranności w biznesie.

Jeżeli przedsiębiorca chce przeprowadzić transakcje z kontrahentem, który nie znalazł się w rejestrze, przed jej dokonaniem powinien zwrócić się do naczelnika urzędu skarbowego z zapytaniem, czy taki kontrahent jest zarejestrowany jako podatnik VAT czynny lub zwolniony. Można też sprawdzić, czy zgodnie z ustawą o VAT nie został zwolniony przedmiotowo lub podmiotowo.

Co znajdziemy w Wykazie podatników VAT?

Biała lista podatników VAT zawiera podstawowe dane dotyczące przedsiębiorców. Znajdziemy na niej między innymi takie informacje, jak:

- nazwę firmy lub imię i nazwisko przedsiębiorcy,

- numer NIP,

- status firmy,

- numer w KRS,

- numer REGON,

- adres siedziby,

- numer rachunku rozliczeniowego albo imiennego rachunku w SKOK.

W wykazie umieszczone są numery rachunków bankowych otwartych przez przedsiębiorców w związku z prowadzoną przez nich działalnością gospodarczą. Dane dotyczące tych rachunków pobierane są z baz danych Krajowej Administracji Skarbowej.

Konsekwencje dla podatników

Choć nie istnieje formalny obowiązek korzystania z prowadzonej przez KAS bazy, w praktyce zawarte tam informacje mogą uchronić przedsiębiorcę przed nieprzyjemnymi konsekwencjami. Jak pisaliśmy powyżej, Wykaz podatników VAT ma na celu ograniczenie wyłudzeń VAT. Jeśli przedsiębiorca nie zna statusu swojego kontrahenta i nie zweryfikuje w bazie informacji na jego temat (w tym także nr konta bankowego), może – nawet nieświadomie – wziąć udział w karuzeli podatkowej. W takiej sytuacji przy ocenie zachowania należytej staranności w biznesie przez przedsiębiorcę, który nie wiedział, że konkretna transakcja służy oszustwu, będzie brane pod uwagę to, czy korzystał z bazy i zweryfikował w niej swojego kontrahenta. Jak udowodnić, że weryfikacja została dokonana? Wystarczy wygenerować plik pdf zawierający informacje, że wykaz był sprawdzany pod kątem konkretnego kontrahenta na wybrany dzień i zachować go w celach dowodowych w formie elektronicznej lub wydruku.

Choć baza dostępna jest już od września br., jeszcze do końca 2019 roku nie przewidziano konsekwencji dla przedsiębiorców, którzy nie będą z niej korzystać. Jednak już od 1 stycznia 2020 roku wprowadzony zostanie obowiązek zapłaty za faktury o wartości powyżej 15 000 zł na rachunek wyszczególniony w Wykazie podatników VAT, jeśli faktura ta została wystawiona przez czynnego podatnika VAT. Jakie będą konsekwencje, jeśli stanie się inaczej?

Jeżeli przedsiębiorca zapłaci za transakcję, dokonując przelewu na rachunek niezamieszczony w wykazie, nie będzie miał możliwości zaliczenia wydatku do kosztów uzyskania przychodów. Co więcej, będzie musiał solidarnie ze sprzedawcą ponieść odpowiedzialność za jego zaległości w podatku VAT. Można jednak uniknąć tych konsekwencji, zawiadamiając urząd skarbowy w ciągu 3 dni od dokonania transakcji o tym, że przelew został wykonany na rachunek spoza wykazu, jednocześnie wskazując ten rachunek. Jeżeli natomiast przedsiębiorca zapłaci za fakturę na rachunek spoza wykazu, ale zastosuje przy tym mechanizm podzielonej płatności (split payment), uniknie wówczas solidarnej odpowiedzialności za zaległości w podatku VAT.

Warto zwrócić uwagę, że takie konsekwencje mogą zniechęcić potencjalnych kontrahentów do zawierania transakcji z podmiotami, które nie znalazły się w wykazie lub w przypadku, gdy w wykazie widnieje inny numer rachunku bankowego, od tego, który został podany na fakturze. Dlatego zaleca się, by przedsiębiorcy, którzy przyjmują płatności powyżej 15 000 zł, zweryfikowali w wykazie dane dotyczące prowadzonych przez siebie firm i zwrócili szczególną uwagę na zgodność zamieszczonych tam numerów rachunków bankowych.

Jak znaleźć się na białej liście?

W niektórych przypadkach może się zdarzyć, że wykaz nie będzie zawierał danych na temat przedsiębiorcy. Dotyczy to przede wszystkim podmiotów oczekujących na wpisanie do rejestru VAT albo zwolnionych przedmiotowo lub podmiotowo z obowiązku takiego zgłoszenia.

Warto zwrócić również na to, że informacje dotyczące niektórych przedsiębiorców nie obejmują numerów rachunków bankowych. Dzieje się tak, ponieważ w Wykazie podatników VAT udostępniane są wyłącznie rachunki rozliczeniowe oraz imienne rachunki w SKOK, które zostały otwarte w związku z prowadzoną działalnością gospodarczą. Nie znajdziemy w nim natomiast informacji na temat rachunków oszczędnościowo-rozliczeniowe (tzw. ROR), czyli rachunków osób fizycznych, które wykorzystują te konta na potrzeby prowadzonej działalności.

Jeśli natomiast przedsiębiorca posiada konto firmowe, a numer rachunku pomimo wszystko nie został umieszczony w bazie, to prawdopodobnie nie podał go podczas rejestrowania działalności gospodarczej w formularzu zgłoszeniowym CEIDG lub NIP. Co zrobić w takiej sytuacji?

Aby uzupełnić Wykaz podatników VAT o numer rachunku bankowego, przedsiębiorca powinien wpisać go w formularzu zmianowym w CEIDG lub poinformować o nim urząd skarbowy na druku:

- NIP-8 – dotyczy podmiotów wpisanych do KRS,

- NIP-2 – dotyczy spółek cywilnych,

- NIP-7 – dotyczy osób fizycznych, które nie podlegają rejestracji w CEIDG.

Informacje na temat Wykazu podatników VAT przekazywane są przez Ministerstwo Finansów w formie kampanii edukacyjno-informacyjnej „Bezpieczna transakcja”.